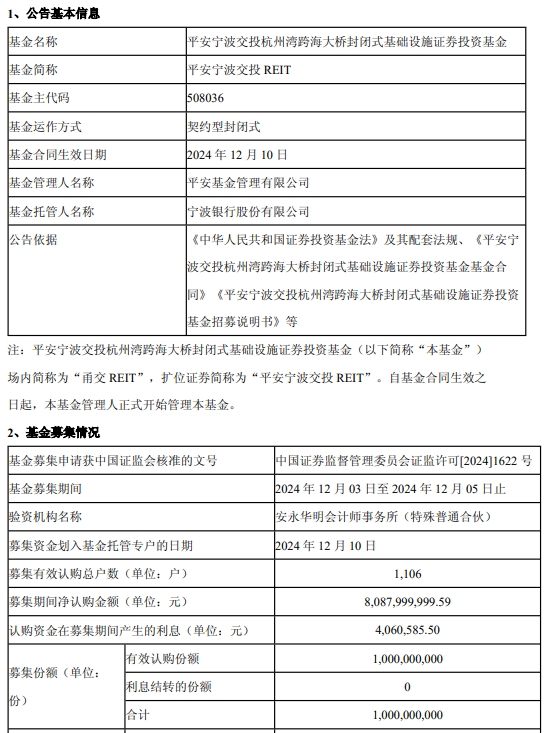

至纯科技早在3年前便参与威顿晶磷A轮融资,股权好不容易捂了三年。更为关键的是,威顿晶磷刚在9月启动辅导冲击IPO,而至纯科技却在“临门一脚”时大手笔将股份转让,令人难以理解。

不过参照前次融资估值,此次交易对价相对于净资产溢价已达350%。而至纯科技也赚得盆满钵满,毕竟早年的两次投资合计投入金额仅为8925万元。此次“忍痛”转让股份,或可部分缓解至纯科技当前资金压力。

“临门一脚”放弃或有收益

至纯科技发布公告显示,公司持有威顿晶磷26.91%股份,共计1785万股,此次转让股份数量为669.03万股,占公司持股份额的37.48%,占威顿晶磷股份总额约10.09%,股权转让金额合计为1.75亿元。

根据公告显示,此次股份转让实际上系老股内部转让。转让对象为包括厦门联和三期集成电路产业股权投资基金合伙企业(有限合伙)(后称:厦门联和资本)在内的7家机构,而这7家机构均为威顿晶磷当前股东。

根据公开数据,威顿晶磷2022年末资产总额为3.1以元,净资产为2.39亿元,2022年度营业收入为1.74亿元,归母净利润为5305.8万元。而截至2023年6月30日,威顿晶磷资产总额为4.29亿元,净资产3.83亿元,今年上半年实现营收1.09亿元,归母净利润为3593.79万元。

同时,至纯科技方面提到,此次交易定价对应威顿晶磷整体估值约为17.35亿元。至纯科技方面称,此次交易定价为双方协商确定,结合威顿晶磷净资产及前轮融资金额。在今年6月,威顿晶磷刚进行了增资扩股。

如果按照今年年中的净资产金额计算,此次交易溢价达到350%,此次股份转让看似一笔收获颇丰的交易。但从交易时机来看,这笔股份转让却又令人难以理解。

记者查阅资料发现,威顿晶磷在今年9月已经在证监会进行IPO辅导备案登记,辅导机构为海通证券。也就是说,至纯科技选择在“临门一脚”之时,放弃更为丰厚的或有收益。

大赚超4倍!

资料显示,威顿晶磷是电子化学品集成供应商,主要从事电子化学品研发、生产及销售。该公司成立于2006年3月28日,经营范围为从事三氯氧磷、红磷、五氧化二磷等磷源,三溴化硼、硼酸三乙酯等硼源,正硅酸四乙酯、三甲基铝、六氯乙硅烷等气相沉积源等。

威顿晶磷曾在2014年便在新三板挂牌。但在2018年9月,威顿晶磷向股转系统提交了终止股票挂牌的申请。在此期间,威顿晶磷营收规模并未做大,从2014年-2017年间,其营收徘徊于4399万元-5329万元之间,而净利润一直处于千万元以内,在2017年才达到1400万元以上。

自从退出新三板之后,威顿晶磷先后完成多笔融资。在今年6月份,威顿晶磷完成接近亿元级Pre-IPO轮融资,本轮投资由厦门联和资本领投,元禾璞华、北京电控创投、联新资本、中金资本旗下基金等机构亦参与投资。

记者查阅资料发现,早在2020年12月底,在威顿晶磷的A轮融资中,至纯科技便参与其中。至纯科技2020年年报显示,当时其长期股权投资中增加对威顿晶磷的投资,期末金额为6426万元。

随后,根据至纯科技2022年年报显示,其当年进一步追加投资2499万元。该公司对威顿晶磷长期股权投资期末约已经上升至1.15亿元。至纯科技持有威顿晶磷股份已经长达3年之久。

也就是说,至纯科技两次投资合计投入金额仅为8925万元。如果按照威顿晶磷年中17.35亿元估值计算,至纯科技26.91%股份对应的估值达到4.67亿元,较当初投入金额增长约425%。

不仅如此,威顿晶磷还成为至纯科技的供应商。数据显示,至纯科技2023年上半年对其存在110万元关联采购金额。

解“燃眉之急”?

显然,此时出让威顿晶磷股份也可以让至纯科技“落袋为安”。

至纯科技是国内最大的高纯工艺系统支持设备供应商,该公司的核心客户包括中芯国际、华虹、长江存储、合肥长鑫、士兰微等头部半导体厂商。该公司旗下的至微科技也是国内湿法设备的主要供应商之一。

近年来,至纯科技虽然营收实现了快速增长,在2021年-2023年前三季度,其营收分别为20.84亿元、30.5亿元和21.99亿元。但营收快速增长并未带来利润同步增长,上述报告期内,其归母净利润分别为2.84亿元、2.8亿元和1.66亿元。

而且,该公司经营活动现金流净额常年为负,上述报告期内分别为-1.91亿元、-8.08亿元和-5.27亿元。主要原因之一在于,该公司迅速增长的营收均堆积于应收账款中,其中截至今年三季度末,其应收款项及应收票据金额占到了流动资产总额的三成以上。

更为关键的是,该公司近年来明显处于扩张阶段。从2021年-2023年前三季度,其固定资产金额从9.75亿元增长至16.58亿元。而且未来固定资产金额还将继续增加,截至三季度末,该公司在建工程金额为4.86亿元,而在今年年初,这一数字为1.85亿元。

不断扩张也导致其投资活动现金不断流出,在上述三个报告期内,投资活动现金现金流净额分别为-7.16亿元、-6.33亿元和-6.06亿元。截至三季度末,该公司账上现金为8.49亿元,已是2020年底以来最低水平。而其短期借款也从2020年底的9.59亿元迅速增长至今年三季度末的21.79亿元。

资金链承压或令至纯科技“忍痛割爱”。对于此次股份转让,这家半导体清洗设备巨头给出的解释是,转让威顿晶磷部分股份,有利于提高运营效率,集中资源发展具有竞争优势领域。

版权声明

本文仅代表作者观点,不代表平台立场。

本文系作者授权平台发表,未经许可,不得转载。